Brexit : le Royaume-Uni perd du terrain dans les services et l’Asie en profite

Sept mois après la sortie du Royaume-Uni de l’Union européenne, un coup de froid sur le commerce britannique commence à se faire sentir. Selon l’Office for National Statistics (ONS), les exportations de biens et services britanniques ont baissé de 13 % (36 milliards de livres) et les importations de 22 % (66 milliards de livres) entre janvier et mai 2021 par rapport à la même période en 2019.

Un autre rapport du même organisme sur les services (banque-assurance, transport, consulting, maintenance, etc.)montre que les exportations et les importations ont chuté respectivement de 12 % et 24 % au premier trimestre 2021 par rapport à la même période en 2019.

Dans une certaine mesure, la tendance reste imputable à la pandémie. Cependant, ce déclin s’avère plus sévère que la moyenne européenne (exportations en baisse de 15 % et importations de 39 %), ce qui suggère que le Brexit ne demeure pas sans effet. La différence entre les exportations de services vers les pays de l’UE et le reste du monde s’avère d’ailleurs particulièrement marquée dans des secteurs comme la construction (-43 % contre +24 %), l’entretien et la réparation (-62 % contre +11 %) et les services manufacturiers (-40 % contre -12 %).

Le fait que l’accord de commerce et de coopération entre l’UE et le Royaume-Uni ne couvre pratiquement pas ces activités semble avoir ainsi rendu moins compétitive l’offre britannique de services. Il a laissé les membres de l’UE libres de décider d’autoriser ou non leurs différents fournisseurs sur leurs marchés.

Nos travaux suggèrent également que d’autres pays exportateurs de services en dehors de l’UE pourraient également bénéficier de cette situation.

Restés à Londres

L’Irlande semble ainsi la grande gagnante du Brexit. L’île a probablement bénéficié de la délocalisation d’entreprises et du détournement d’activités du Royaume-Uni, aidé en cela par un faible taux d’impôt sur les sociétés et par une main-d’œuvre jeune et bien formée. Entre 2016 et 2019, les exportations de services de l’Irlande ont augmenté de 24 % (soit 144 milliards d’euros ou 123 milliards de livres sterling), tirées par les services financiers, l’informatique et les transports.

Les spéculations abondent sur les autres villes européennes qui en profiteront à moyen terme. En janvier, Amsterdam a dépassé Londres en tant que plus grand centre européen de négociation d’actions en absorbant une grande partie des échanges d’actifs libellés en euros. La place de Londres est néanmoins revenue en tête récemment.

Parmi les autres gagnants potentiels figurent Francfort (pour les activités de banque), Luxembourg (banque et gestion d’actifs) et Paris (services financiers, professionnels et aux entreprises). Même un concurrent moins sérieux comme Berlin peut attirer les talents technologiques grâce à ses pôles culturels et à ses prix abordables.

La plupart des opérateurs financiers sont néanmoins jusqu’à présent restés à Londres. La ville conserve toujours des atouts pour accueillir les introductions en bourse et d’autres formes de levée de capitaux.

Malgré le Brexit, Londres reste une place forte de la finance mondiale.

James Padolsey/Unsplash, CC BY-SA

Le flux d’emplois financiers hors de Londres n’a d’ailleurs été qu’une fraction de ce que les partisans du maintien de l’UE avaient prédit. La période de transition réglementaire de quatre ans pour des domaines tels que la protection des données et le commerce électronique s’avèrera sans aucun doute utile.

Cependant, ces différentes considérations occultent sans doute une dynamique plus large, à savoir que la capacité de l’Europe à fournir des services a peut-être été globalement affaiblie.

Une opportunité ailleurs dans le monde

Imaginons qu’un groupe d’investisseurs américains souhaite investir un milliard de livres sterling dans des actions ou d’autres actifs financiers européens. Par le passé, il aurait pu créer un fonds à Londres, en utilisant le réseau d’avocats, de comptables, de banquiers et d’autres professionnels de la finance de la ville, tout en confiant une partie du travail à des spécialistes situés par exemple à Paris et à Francfort pour les questions liées à la France et à l’Allemagne.

Aujourd’hui, en raison du Brexit, le groupe ne peut plus investir dans certains titres européens depuis Londres. Les investisseurs devront créer un deuxième fonds, à Dublin par exemple, pour accéder à tous les actifs européens qu’ils souhaitent. Les dépenses et le temps supplémentaires que cela implique peuvent alors les amener à décider qu’il sera plus lucratif de miser sur l’Asie à Singapour.

Si l’on considère cet effet dans tous les secteurs, il devient potentiellement énorme. Il est certain que certains investisseurs décideront de délaisser le Royaume-Uni au profit des pays de l’UE ou de s’accommoder des coûts supplémentaires liés aux activités commerciales. Mais d’autres considèreront qu’une opportunité ailleurs dans le monde semble désormais plus attrayante. Le danger est que cela se traduise par un déplacement global du poids économique au fil du temps.

Il semble que nous en voyions déjà des signes.

Gagnants et perdants

Dans le cadre d’une recherche à paraître, nous avons analysé les exportations des principaux prestataires de services en Europe et dans le monde. Nous avons pour cela utilisé des données commerciales recueillies conjointement par l’Organisation mondiale du commerce (OMC) et l’Organisation de coopération et de développement économiques (OCDE).

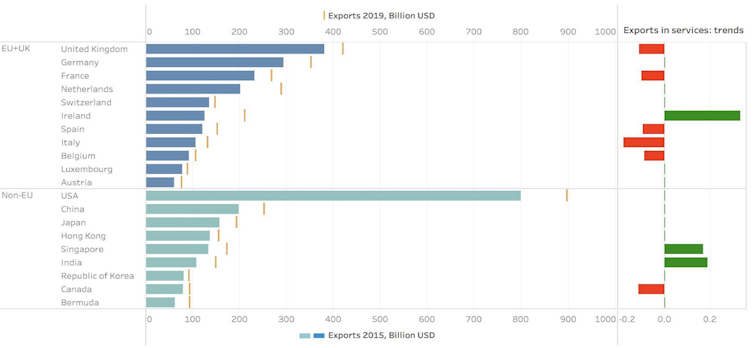

Elles montrent que le Royaume-Uni était et reste le plus grand exportateur de services en Europe et le deuxième dans le monde après les États-Unis. Il semble cependant avoir perdu du terrain depuis le Brexit.

L’Irlande et les Pays-Bas connaissent les plus fortes croissances en la matière en Europe, tandis que la Chine, l’Inde et Singapour sont en tête ailleurs. La croissance des exports de services du Royaume-Uni a ralenti de 11 % au cours de la période 2016-2019 par rapport à 2010-15.

Exportations de services par pays entre 2015 et 2019

À gauche, les données 2015 ; à droite, la tendance jusqu’en 2019 (les barres vertes représentent une accélération de la croissance, et les barres rouges une décélération).

BaTIS

Cela corrobore les conclusions de nos récentes recherches publiées selon lesquelles la part mondiale des services exportés par le Royaume-Uni est passée de 8,9 % en 2005 à 7 % en 2019.

Pendant ce temps, la croissance de la France, de l’Espagne, de l’Italie et de la Belgique a également diminué, tandis que l’Allemagne, les Pays-Bas, la Suisse, le Luxembourg, l’Autriche et également les États-Unis sont restés statiques. L’Irlande a été l’exportateur de services à la croissance la plus rapide mais Singapour et l’Inde ont également gagné du terrain.

Ce qui est frappant, c’est que nous constatons une croissance qui tend à s’accélérer en Asie entre 2016 et 2019 dans des secteurs comme les voyages, la finance, l’informatique et les services créatifs. On observe notamment une croissance extraordinaire à Singapour dans les secteurs de la finance, des affaires, de l’assurance et des pensions, ainsi qu’en Chine dans de nombreux segments. Tout cela ressemble même à un véritable boom.

Cette évolution peut refléter en partie la mutation industrielle en cours dans le monde asiatique, qui se convertit de l’industrie manufacturière aux services. Elle peut également refléter un déplacement à long terme des centres de services de l’Ouest vers l’Est – un remaniement à l’échelle mondiale.

La question pour les années à venir, en ce qui concerne le Royaume-Uni et ses pairs européens dans le domaine des services, semble de savoir s’ils peuvent trouver des arrangements qui aident à maintenir leurs forces collectives – et dans quelle mesure ils peuvent exploiter les opportunités ailleurs, en particulier dans les pays en développement, où les fournisseurs de services américains comptent aujourd’hui une certaine avance.

Jun Du, Professor of Economics, Centre Director of Lloyds Banking Group Centre for Business Prosperity (LBGCBP), Aston University et Oleksandr Shepotylo, Senior Lecturer in Economics, Aston University

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Articles récents >